El ejercicio 2013 ha mostrado síntomas de recuperación económica global; especialmente, a partir del segundo semestre del año. Destacan las mejoras macroeconómicas tanto en EE. UU. como en Japón –crecimientos del Producto Interior Bruto (PIB) del 1,9% y 1,6%, respectivamente–, unidas a muestras incipientes de recuperación en la zona euro. Por su parte, las economías emergentes han mantenido su fase expansiva aunque, en algunos casos, con signos de agotamiento. En la recuperación de una cierta confianza cabe también citar la significativa reducción de algunos de los riesgos que afectaban a la estabilidad financiera mundial, encabezados por la crisis de la zona euro, el riesgo de colapso fiscal en EE. UU. o la importante salida de capitales de los países emergentes.

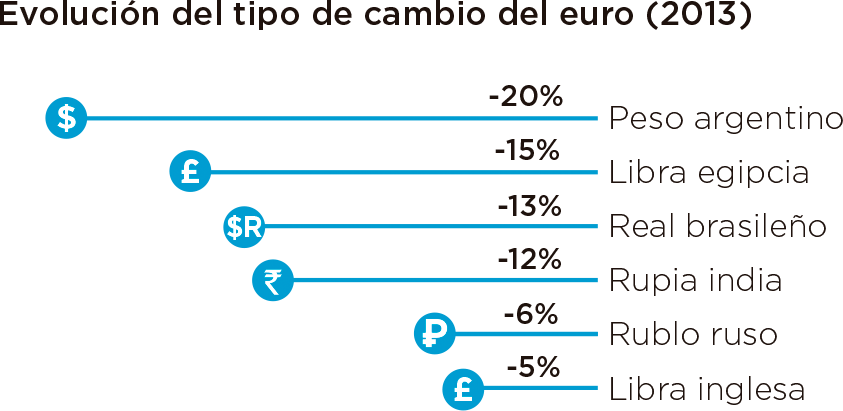

En este ejercicio destaca especialmente la fuerte apreciación que ha experimentado el euro frente al resto de divisas mundiales, como consecuencia de las divergencias entre las economías desarrolladas y emergentes, así como por la diferente política monetaria seguida por las autoridades europeas y la estadounidense.